当前位置 鱼摆摆网 > 教程 > 电商培训 >

花呗的利息怎么算的(网上贷款利息最低又靠谱的平台)

公众号:天天 作者:天天 2021-06-12 16:31年初蚂蚁金服暂缓上市,到现在还没有消息,最近,支付宝又摊上事儿了。

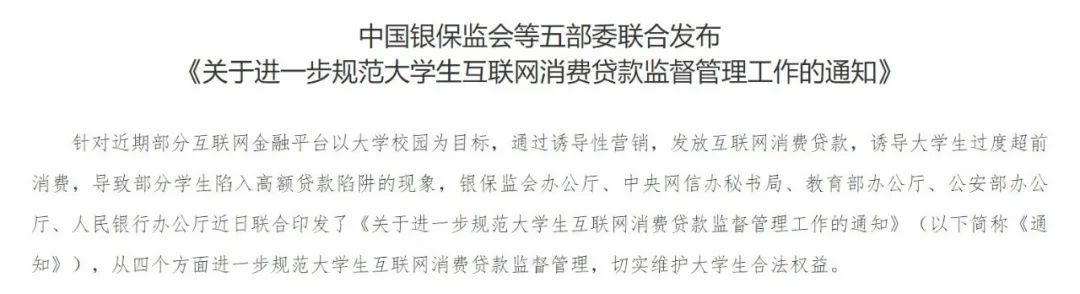

3月17日,银保监会官网发布《关于进一步规范大学生互联网消费贷款监督管理工作的通知》。

其中,明确小额贷款公司不得向大学生发放互联网消费贷款。

这也意味着,“花呗”“借呗”“白条”这样的信贷产品,在面向大学生群体时将会受到限制。

消息一出,大家都很关注。那今天,咱们就来说说,小额信贷真的是毁掉当代年轻人的罪魁祸首吗?

01

负债不是“洪水猛兽”

对于这件事,舆论分为两边倒,一边支持,一边反对。

其实,天天个人觉得信贷不是“十恶不赦”的,有些人确实靠它可以解决燃眉之急。

因为负债也分两类:良性负债和恶性负债。

什么是良性负债呢?

就是这笔钱你完全有能力偿还,在你的控制范围内。可能还会因为短期良性负债,为你创造更多得价值。

比如,你想开家餐厅,但手里启动资金不够,就临时找贷款机构,借了10万块,总利息1万。

结果餐厅开业后,成为当地网红餐厅,备受年轻人喜爱。半年回本后还赚了20万。抵消贷款的本金和利息,还是赚钱的。

所以,借钱本质上不是错误的,相反,合理信贷也推动了商业的发展。

那什么是恶性负债呢?

恶性负债,就是指没有偿还能力,还毫无节制消费,靠借钱都要买买买的状态。

这种状态是很可怕的。

天天身边就有朋友,因为好面子,爱穿大牌,买奢侈品,贪图一时享受,结果自己工资才几千块,毫无偿还能力。之后就陷入不断借贷填坑,吵了东墙补西墙的恶性循环中。

所以,负债不是洪水猛兽,但要把握好负债的度。

02

花呗利率有多高?

其实,监管这次对花呗、借呗等小额信贷下手,本质上就是为了避免“恶性负债”的情况。

限制大学生使用小额借贷,主要是因为大学生本身没有工作收入,并没有偿还能力,比较容易陷入“负债陷阱”中。

就拿我们比较熟悉的花呗举个例子吧:

假设你用花呗分期购买了一部1万元的手机,分期12个月。

看平台描述的还款计划的话,如果分12期还完,每月需要还906.61元,12个月一共还款10879.32元,利息是8.8%。

这样看是不是觉得,利息也不高啊。

注意,这8.8%可不是真实的利息!

我们来算一下,如果你用分期还款的话:

第一个月还的906.61元,实际上这笔钱你只占用了1个月,而不是一年。

正常还款的话,第二月还款的本金应该是(10000-906.61=9093.39元),但实际上,第二个月的本金并没有减少,还是按照一万元计算利息的。

以此类推……

最后得出你承担的实际利息为:17.04%!!!

所以,分期还款的实际利息,远比你想想的高。

但这里也不是说分期还款就是“洪水猛兽”,可以用分期,但要知道你为此承担了多少利息才行。

这才是监管限制大学生使用小额信贷的真实原因吧。

没有偿还能力的情况下,对背后真实利率也并不了解,容易受到金钱的诱惑。

很多不良商家也抓住了这一点,不需要上传任何财力证明就可以立马借出钱来,让很多不良商家有机可乘。

03

要理财,也要省钱

控制自己的消费欲望,利用好每一分钱的价值,树立合理的理财意识,才能让生活更舒适。

这里天天也跟大家分享3个省钱小技巧,希望对大家也有所帮助。

1)勤比价,善用折扣

不要冲动消费,冲动是魔鬼。

受不了销售的花言巧语,一夸你就找不到北了,立马下单!但最后发现,可能并没有什么实际用处。

如果看中一件商品,先别急着买,货比三家后,再选择性价比更高的。

日积月累,可以剩下不少钱的。

2)善用平台/信用卡积分

另外,如果支付渠道,或者消费平台,有积分系统,也推荐大家好好利用起来。

比如,天天每天早上,会在公司楼下的星爸爸买早餐,会员可以积分,有时候会送优惠卷,用合作的银行的信用卡支付还有会更多优惠,打5折都有可能。

3)闲钱拿去投资,钱生钱更富有

最后一招,自然是要把省下来的钱,拿去再生钱啦。

尤其在年轻的时候,培养理财观念,养成好的理财习惯很重要。

比如1万元,比如10万元,把这些钱拿去投资。睡着觉就能帮你赚收益。

这难道不是一种更高级的“花钱”形式吗?

总的来说,面对负债,我们不用过度恐慌,但要注意节制,恶性负债是不可取的。

“把钱花在刀刃上”,让钱生钱,或是投资自己,这样你才会变得越来越有钱。

相关文章

- 全部评论(0)