当前位置 鱼摆摆网 > 资讯 > 其他 >

二次上市,梁建章还这么拼,携程还这么能打!

公众号:电商头条 作者:风清 2021-04-16 23:15一只穿云箭,千军万马来相见!

4月13日,携程在港启动全球募股进入最后冲刺阶段,携程二次上市发售价锁定268港元,预计募资至少83亿港元。4月13日是散户申购的最后一天,市场也用16倍以上的超额认购做出了回应,这也意味着,携程的孖展认购倍数高于券商机构的预期。在3月份多支上市公司股票频频破发的悲壮语境下,投资者对携程的信任也给市场吃了一颗定心丸,携程全球募股进入最佳购入时期。

作为一家明星公司,即将二次回港上市的携程很快成为市场热议的焦点。

要知道,预期中的携程4月19日再次挂牌,距离携程在美国第一次上市已经有18年之久:2003年12月,携程在纳斯达克上市,成为百亿市值的公司;而携程是一家1999年由梁建章、沈南鹏、季琦、范敏等人一起创立的公司,和阿里巴巴、百度、腾讯、网易等互联网巨头“同庚”:携程老矣,尚能饭否?

而且,跟以上提及的互联网公司不同的是,携程很早就以战止战,提前结束了在线旅游行业的战争——2014年入股途牛、投资同程,2015年收购艺龙、合并去哪儿,携程就已经确定了中国在线旅游行业龙头老大的地位:刀枪入库、马放南山这么多年后,携程的创新能力还在吗?

还有,2020年初疫情突如其来,旅游行业首当其冲,携程的国际化也曾一度被中断:心怀天下的携程,还有能力继续在海外摧城拔寨吗?

所有这些疑惑,都需要我们站在携程二次上市的节点上,对携程来一次价值重估!

22年攒下大家底,携程领跑全行业!

价值重估的前提,是企业本身具有核心价值。深耕旅游市场22年的携程,如今已经攒下了好大一个家底。

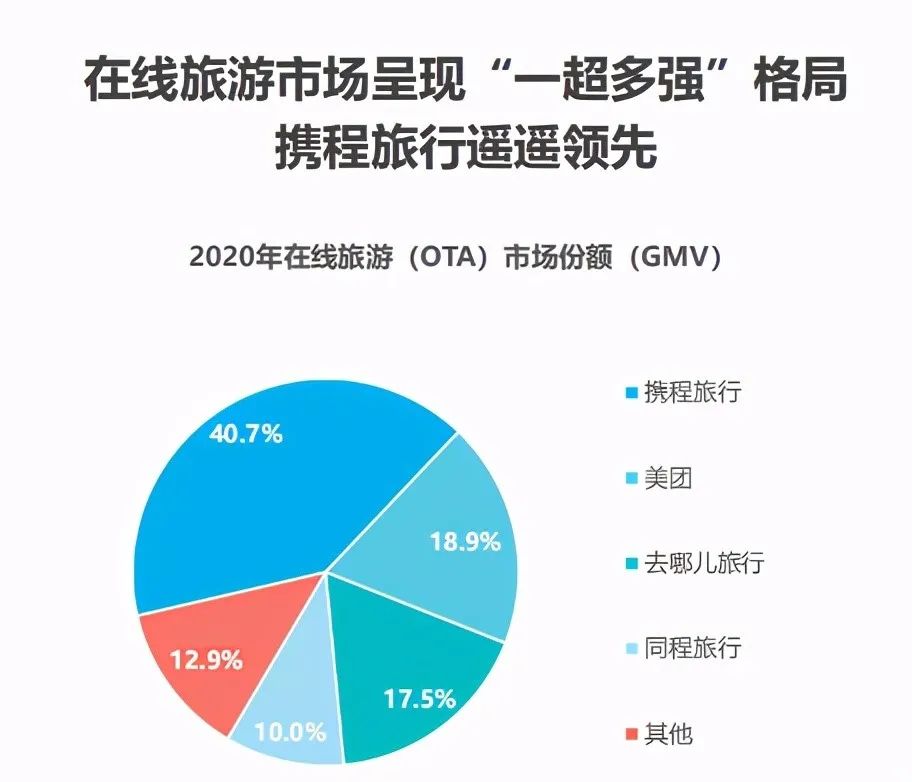

从GMV上来衡量,携程超过全球所有对手,并连续三年保持第一!

早在2011年,携程已经是全国GMV最大的在线旅行平台,并连续10年高居首位;2018年,携程的GMV首超Booking,成为全球GMV最大的在线旅行平台,并连续三年保持第一。

根据易观的统计, 2019年,全球前5大旅行平台在总市场份额的占比为7.0%,其中,携程以2.3%的占比排名第一;同时,2019年中国前5大旅行平台在总市场份额的占比为21.5%,携程以13.7%的占比位列第一,比二到五位的总和还高出了5.8%!

从携程的主业务来看,携程在这方面多年来保持着一如既往的稳定!

携程的核心业务是住宿预订和交通票务,过去三年,这两项业务在携程的占比为78%左右,犹如整个携程集团的定海神针。疫情前的2019年,这两项业务总共为携程贡献了超过270亿的收入,为携程构筑起了核心竞争壁垒。

从有可能决定未来市场走向的高端市场来看,携程有很强的话语权!

国内旅游市场大致可分为商旅、大众休闲游及品质休闲游三大板块,其中,以高星酒店、精品私家团为代表的品质休闲游在很大程度上决定了未来的旅游市场格局:根据易观预测,品质休闲游将在3年后超过大众休闲游板块,市场规模将在2025年达到3.8万亿元,“高端市场者得天下”得的趋势清晰可见。

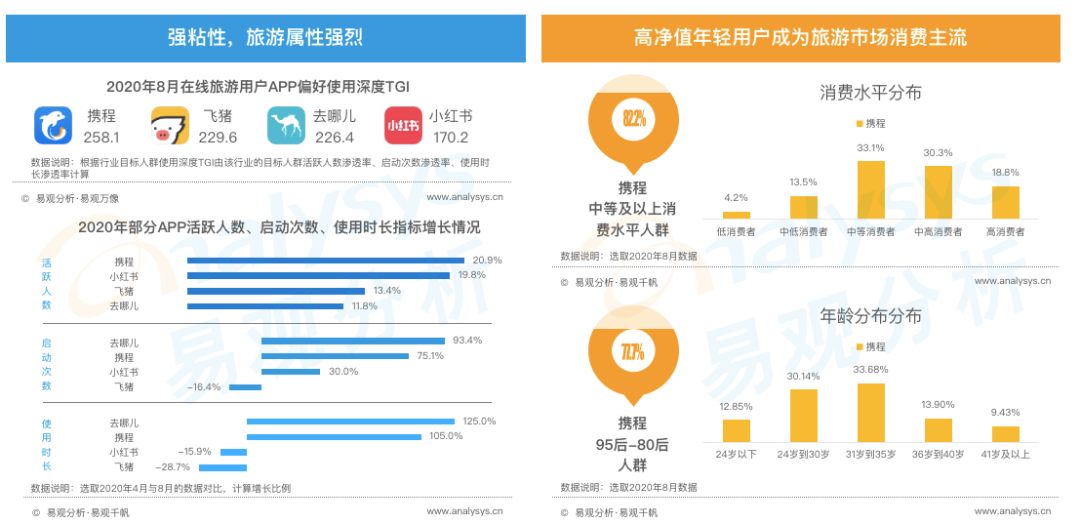

携程这些年一直深耕高星酒店和精品私家团,并且占据了绝大部分市场占比。易观千帆数据显示,携程平台中等及以上消费水平人群占比为82.2%;携程的招股文件也显示,2014年至2019年,携程年度支出超5000元人民币的消费用户年复合增长高达29%。这说明:高端市场不仅是携程的优势领域,还将成为携程未来新的增长点。

所以,美团等平台虽然看上去来势汹汹,但是因为携程已经在高端旅游市场的护城河优势不可撼动,旅游市场的竞争就是低端市场的边缘战争。

当然,更重要的是,携程从疫情中复苏的势头比其他人要好得多!

2020年第四季度,Booking和Expedia收入分别下滑63%和57%,携程的收入下滑幅度则为40%;更重要的是,在Booking和Expedia仍在四季度亏损的情况下,携程已经连续两个季度盈利了,展现出了很强的韧劲和发展潜力。

凡是过去,皆为序章,在这个变化发展的时代,就算携程通过22年的一路奋战积下了诺大的家底,也得面对时代的重新洗礼。二次回港上市的携程,真的准备好了价值重估了吗?它又将如何用核心价值打开新的局面?

携程太老?

是你太年轻!

携程多年来积累起竞争优势后,在线旅游行业相对“静止”,这也给人一种错觉:携程是不是老了?

但是我们看到,在疫情到来后,很多在线旅游公司的业务全面收缩,第一个反应过来并且满血复活的,不是别人,正是“旅游老兵”携程。

疫情后不久,携程做了一个技惊四座的动作:将60后的董事局主席梁建章推出来,做“BOSS直播”!

要知道,除了携程老板之外,梁建章还拥有学者、北大教授等严肃的身份,他真的适合做直播吗?但是让很多人惊喜的是,在直播间的梁建章经常“老夫聊发少年狂”,不但cosplay了包括唐伯虎、秦始皇、海王在内的名人,还展示了Rap、贯口,甚至国粹变脸在内的多项技能,让很多年轻人都自叹不如!

就像《熔炉》中的那句台词:我们一路奋战,不是为了改变世界,而是为了不让世界改变我们!

梁建章所以这么拼,不是为了和年轻人比年轻,而是携程的基因太年轻!

你以为携程很老?非常时期,人家连年轻人都很难玩转的直播业务也玩得飞起,并且吸引了大批年轻人驻足观看:携程方面公布的数据显示:观看携程直播的观众中,58.4%的为80后,18.4%的为90后,这两类年轻人占到了观众总人数的近八成。

业务年轻,用户群体同样年轻。易观千帆的统计数据显示,携程95后-80后人群占比为77.7%,年轻且高净值的特征明显。随着消费需求个性化、多元化的年轻消费者成为旅游消费的主力军,这些高价值的用户也会成为携程未来增长的重要力量。

念念不忘,必有回响。随着携程用户群体、业务构成等年轻化趋势的不断加强,一个“老凤清于雏凤声”的携程正出现在我们眼前。

旅游公司太传统?

你不知道携程在创新上有多努力!

彼得德鲁克在《动荡时代的管理》一书中说:“动荡时代最大的危险不是动荡本身,而是延续过去的逻辑”。对企业来说,真正重要的问题不是行业有没有机会,而是能否抓住创新的机会走在时代的潮头。

经过22年的一路奋战,携程从过度依赖搜索引擎的PC时代,到“一站式旅行服务平台”的移动互联网时代,再到形成“多边乘数效应”闭环生态的5G技术时代,支撑它的是什么?

此亦无它,唯创新尔!

站在山脚下的人,没有站在山顶的人视野,有多少人看到携程近年来在创新上有多努力?

前面我们谈到了携程做直播,事实上,如果站在一个更高的维度上,携程力推的直播业务还只是携程整个内容营销生态的一环,而携程所以这么快就迸发出了活力,也是不断焕新内容营销生态的结果。所以我们看到,除了大家熟知的BOSS直播,携程还推出了官方特卖联播;此外,携程还通过星球号、携程社区等不断汇聚私域流量,持续沉淀粉丝。

早在2015年携程并购去哪儿后,携程就已经摆脱了过度依赖搜索引擎的PC时代,成为一个覆盖旅游全场景的“一站式旅行服务平台”。而随着移动互联网和新技术的发展,携程的创新并没有止步。

这些年携程对技术的投入一直在不断加码。

创新的前提是对技术的投入。携程的招股说明书显示,2018年至2020年,携程产品研发费用的总支出近280亿元,其研发费用在总营收中的占比,一度曾超越谷歌、亚马逊等世界顶级互联网巨头。

招股书还显示,截至2020年12月31 日,携程的移动应用程序已经实现近75%的自动化支持,大幅降低了服务成本。

随着技术投入的增加,携程一站式服务的能力得到进一步提升,也从流量、内容、产品和服务、市场营销、技术基础设施及数据能力等方面为合作伙伴提供全方位的技术赋能,形成“多边乘数效应”。

正是基于这个创新性的、具有“多边乘数效应”的平台,携程得以在广度和深度上不断延伸。

在广度上,截至2020年12月31日,携程与全球120万个住宿合作伙伴,提供涵盖酒店、度假村、住宅、公寓、民宿、招待所等全品类住宿产品;与480余家航空公司合作,为用户提供覆盖200多个国家及地区的超过2600个机场的机票产品;携程在全球范围内提供超过31万种目的地当地玩乐产品,其他生态系统的合作伙伴超过3万个。

在深度上,携程的多元化产品能够最大程度的触及不同年龄阶段,不同消费能力的用户,既涵盖经济及高端产品,又能满足用户对大众化服务和定制化、个性化服务的需求。

根据易观报告,2025年,国内旅游市场规模预计达到10.1万亿元(1.6万亿美元)。全球旅游市场规模预计将于今年恢复增长,并将在2025年达到7.1万亿美元的规模。面对变化的世界,携程要想继续坐稳旅游市场老大的位置,必须“因时而变,随事而制”,发挥创新精神,积极开拓新业务。沿着旧地图,找不到新大陆。随着中国旅游业的复苏及旅游供应商广告投入的增加,创新正为携程带来新的增长点,也将为携程在二次上市后创造新的估值空间。

海外市场中断?

携程正通过国际化勾画第二增长曲线!

查尔斯·汉迪在《第二曲线:跨越S型曲线的二次增长》中说:一家企业持续增长的秘密是在第一条曲线消失之前,开始一条新的S曲线,这条新的S曲线被称为“第二增长曲线”。

携程这些年的高速发展,离不开国内蓬勃高涨的旅游需求的推动,同样也离不开国际业务收入占比的逐步提升,可以说,国际化成为携程的第二增长曲线。

数据是不会骗人的,携程的财报显示,携程国际收入的占比由2017年全年的20%上升到2019年的40%,占比是逐渐上升的。

其中,酒店业务、国际机票和火车票预订都在高速增长:酒店业务方面,携程和主要国际酒店品牌建立了分销合作关系,并通过本地销售团队直签了亚洲热门城市的大部分房源,通过第三方代理运营的房源遍布亚洲、欧洲和美国的中小城市,2019年第二季度,海外住宿预订收入占总住宿预订收入的20~25%;国际机票方面,截至2019年12月31日,Trip.com国际机票的销量连续13个季度实现三位数的同比增长,2019年第二季度国际机票营收在总机票票务收入中占比达45~50%。

要知道,国际机票、酒店业务的佣金率普遍高于国内市场,这意味着国际化业务的提升将为携程在未来创造更大的利润空间,携程的第二增长曲线已经清晰可见了。

就算2020年受到疫情影响,国际业务突然按下了暂停键,但是,种种迹象表明,海外业务在4月触底后,很多地区已经出现了复苏。

何况,国际化是携程的长期既定战略,而非一时的战术:战术上再怎么勤奋,也无法弥补战略上犯下的过错。所以,虽然春天的道路依然泥泞,从长期看,疫情终将远去,长期的国际化战略必然会给携程带来更持久的回报:携程国际化正在画出一条完美的第二增长曲线!

是时候重估携程了!

疫情到来后,的确改变了很多东西,不论是用户的需求,还是市场的潜力,以及在线旅游平台的策略,都需要重新评估。

他狂由他狂,明月照大江,他横任他横,清风拂山岗,携程在应对这场变化时表现出了一个大公司应该具备的素质。

疫情渐远后,携程新的增长点在哪里?在3月29日携程举办的旅游营销枢纽战略发布会上,携程用“旅游营销枢纽”战略给出了答案。该战略将通过“1+3”的模式推进:以一个星球号为载体,聚合流量、内容、商品三大核心板块,叠加丰富的旅行场景,打造强大开放的营销生态循环系统。此外,“旅游营销枢纽”战略也将通过内容转化和营销赋能为泛旅游行业创造新的增量并且助力行业伙伴共同成长。

“旅游营销枢纽”战略有三大要点:

首先:以直播、社区、星球号为代表的携程内容营销生态。

内容营销生态形成后,将改变携程此前依托代理佣金这种单一的收入结构,延伸出更多的营销收入。携程招股文件显示,2020年全年,携程通过在线直播平台推出超过60000种产品,携程直播+特卖频道实现商品交易总额超过50亿元人民币。超过40%的用户在携程直播平台上至少进行过两次交易,实现内容到交易的价值转化。

其次:高品质的休闲游产品。

品质休闲游是未来旅游市场的“大户”,这一块也是携程最大的优势,不论是高星酒店,还是精品私家团的供应链,还是高净值用户等方面,携程都构筑起了深厚的护城河。

以及:国内短途游和本地游。

如今,随着国内疫情形势的好转,国内旅游市场已率先复苏。携程的招股文件也显示,2020年第四季度,携程省内酒店GMV同比增长达20%以上,景点门票预订量较2019年同期增加超过100%。截至2020年年底,当地玩乐的供应商数量同比增长了25%以上,作为行业龙头的携程,也将从高涨的国内短途游和本地游中率先受益。

时间的流水看似平静,下面实则深不可测,谁也不敢精准预测未来。携程在这样的时间点选择于港股二次上市,是总结过去,也是眺望未来:现在,是时候重估携程了!

——END——

相关文章

- 全部评论(0)