当前位置 鱼摆摆网 > 教程 > 电商培训 >

正常使用花呗要利息吗(举例花呗借款10000利息)

公众号:24小时财税解答 作者:24小时财税解答 2021-05-25 14:48一旦逾期,就面临高额的罚息,换句话说就是购物一时爽,还债火葬场。

那么,你的借款利息是多还是少,它是否受法律保护,你关注过吗?

01

什么是高利贷?

即将于2021年1月1日施行的《民法典》第六百八十条明确规定:禁止高利放贷,借款的利率不得违反法律有关规定。明文禁止高利贷。

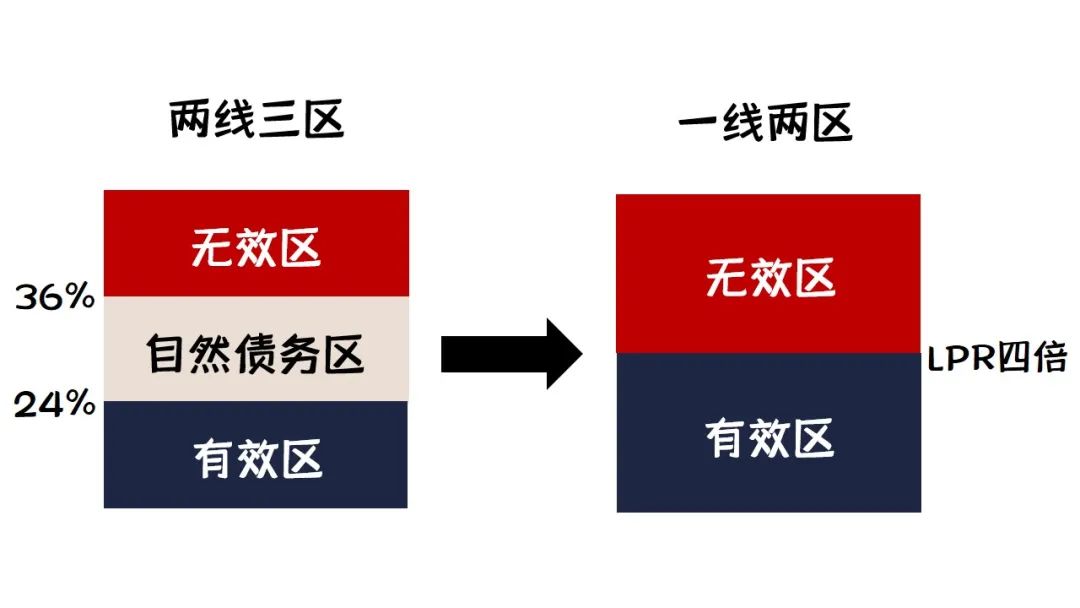

关于什么是高利贷?法律规定有何变迁?且看下图:

民法典出台前:

民间借贷利率被划分为“两线三区”,两线即年利率24%、36%,两条线划分的三个区域,分别为有效区(年利率24%以下),法律予以保护;自然债务区(年利率24%至36%之间),如果提起诉讼,法院不会保护,但当事人自愿履行的,法院也不反对;而无效区(则为年利率超出36%的部分),法院不予保护,如果付超了,还可以要求返还回来。

「如果借款利率超出36%,就是高利贷了」

民法典出台后:

民间借贷司法解释作出对应调整,下调了民间借贷利率的司法保护上限,不再适用24%、36%的标准,民间借贷利率的司法保护上限变成了借款合同成立时一年期LPR的四倍。超过即为无效。

01

什么是LPR?

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(2020年8月20日)中第二十六条规定,出借人请求借款人按照合同约定利率支付利息的,人民法院应予支持,但是双方约定的利率超过合同成立时一年期贷款市场报价利率四倍的除外。

前款所称“一年期贷款市场报价利率”,是指中国人民银行授权全国银行间同业拆借中心自2019年8月20日起每月发布的一年期贷款市场报价利率。

LPR就是中国人民银行授权全国银行间同业拆借中心自2019年8月20日起每月发布的贷款市场报价利率。

以2020年8月20日发布的一年期LPR 3.85%的4倍计算为例,2020年8月20日发生的民间借贷利率,司法保护上限为年利率15.4%,相较于过去年利率24%和36%有较大幅度的下降。

3

约定不合法的利息,法院怎么判?

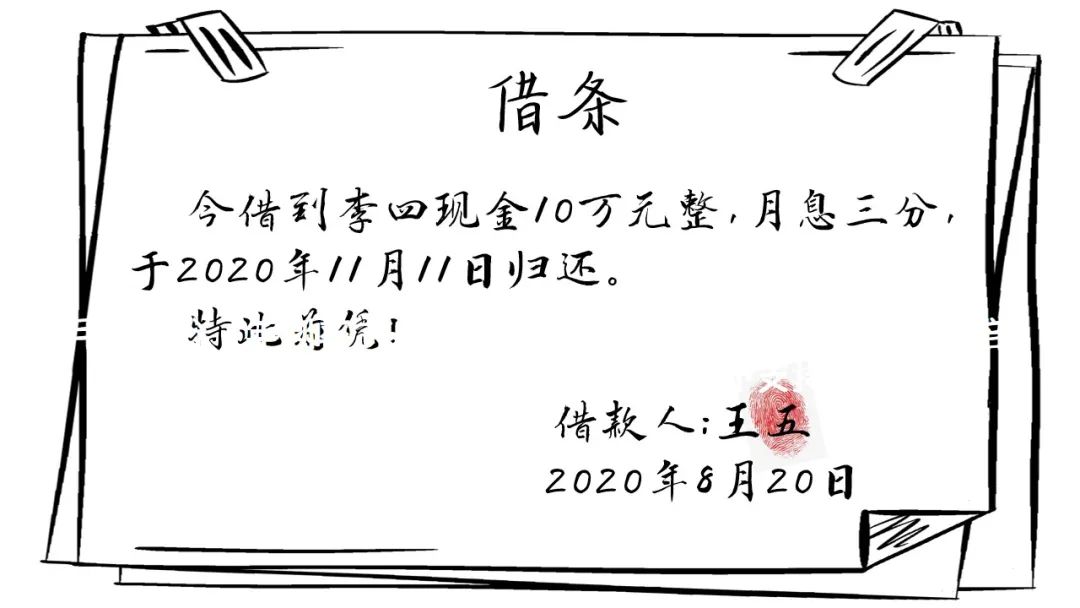

以上这张借条来解释:

这张借条中约定的利息为月息三分(年利率36%),超出2020年8月20日一年期LPR的四倍(年利率15.4%),超出部分人民法院不予支持。

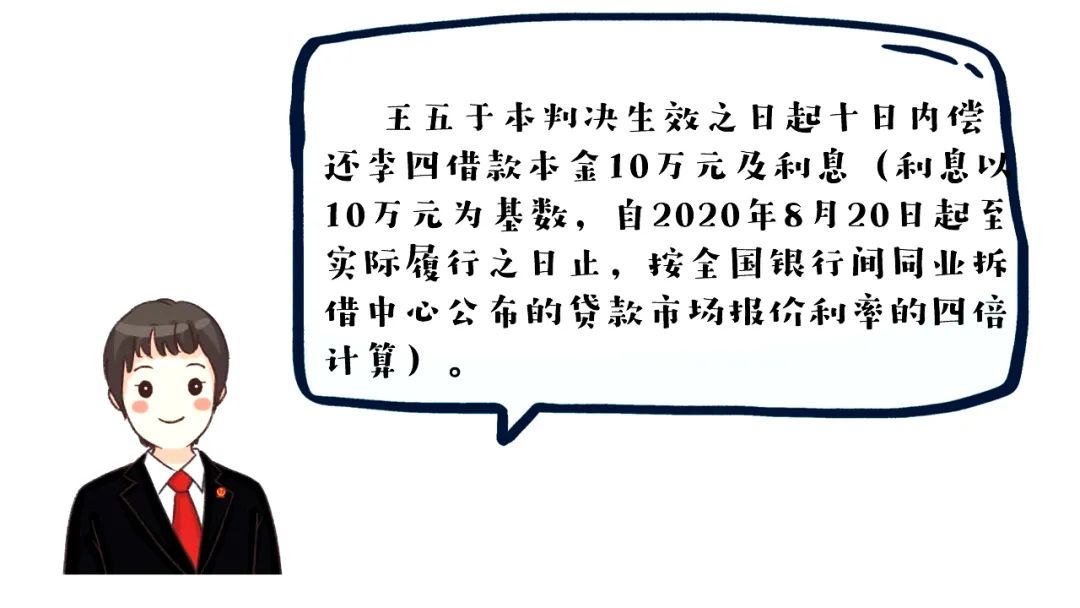

于是,法院判决:

看到这里,请迅速翻看你的账单详情,你的小额贷利息是不是超过法律规定了呢?

另外,请注意:法律规定的民间借贷,是指自然人、法人、其他组织之间及其相互之间进行资金融通的行为。不包括经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构,因发放贷款等相关金融业务引发的纠纷。

也就是说,如果向你出借款项的公司并非金融机构及其分支机构,利率又超过了一年期LPR的4倍。(双十一订立借款合同的,一年期LPR为 3.85%),嗯,你可以看着办。

- 全部评论(0)